在互联网医疗的浪潮退去之后,特别是在医药电商的发展也陷入瓶颈的时刻,市场正日趋沉寂。在这样的市场现状下,以远程问诊为核心的互联网医院正受到日益的关注。

从给市场讲故事的角度来看,互联网医院确实是一个非常符合趋势的产品,一方面,非常符合分级诊疗政策,另一方面又能有效的获取用户并能继续在药品上获利,这又极其符合当下的市场生态,依旧是依赖产品而非服务获利,服务从属于产品。而且,随着政策上对公立医院的限制越来越严格,为了满足药占比和诊疗人数的限制,互联网医院也正成为一些医院规避政策管制的工具。

在这样的市场需求下,互联网医院获得了快速的发展。但是,从中期来看,互联网医院并不是一个高增长的市场,这主要受制于中国医疗体系的可及性和支付体系的广覆盖和低水平的特征。中国医疗体系的可及性非常强,并不存在国外看病要排队好几天的问题,同时,中国医疗服务价格非常低廉,不存在通过远程问诊来控费的需求。中国医疗服务体系的需求难点主要在用户对名医的需求,而这主要集中在挂号的需求上,而非远程问诊的需求。而且,这一需求的体量是非常小的,无法支撑起一个产业。

为了更好的理解互联网医院的市场,我们对这个市场做出了一个市场规模的预测。根据我们的预测,这一市场即使在极为乐观的情况下,2020年也不到90亿的市场规模,这其中主要是来自药品的收入。这一市场规模预测是不包括远程会诊市场的,只是对针对小病和慢病为主的普通疾病的问诊。之所以不包括远程会诊市场,是因为远程会诊本质上是一个医院之间的业务,第三方在其中很难获得发展,只能是一个提供基础设备和软件的角色。特别是随着医保对远程会诊市场的覆盖,第三方公司将很难从中获得规模化的合法收入。

总体来看,互联网医院是一个能够带来一定营收的市场,这与之前的完全没有商业模式的互联网医疗相比是更值得关注,但这始终是一个非常小规模的市场,而且主要集中在药品上,并不是一个能够做大规模的市场。

下面我们将简单分析一下披着互联网医院外衣的远程问诊市场规模。

远程问诊的规模与三项变量有紧密关系。首先是布点的速度和范围。从目前的远程问诊发展来看,市场区域性很强,需要当地政府的扶植政策以及行政支持才能迅速展开。因此,对于进行试点的省来说,在基层医疗机构、小医院和零售药房布点的速度将与整个区域的远程问诊门诊量密切相关。其中发展最有潜力的是零售药房布点,尤其是连锁药房,一旦建立合作,将能快速大批量推动布点,对扩张非常有利。相比之下,在基层机构和小医院的布点速度相对会较慢,而且由于机构的技术实力、医疗服务能力不同,本身吸引病人的能力不一样,在服务能力相对较好的机构布点更有可能获得客流。

第二项关键变量是单个布点获得客源的量。我们的测算显示目前远程问诊在每个单点单日能获得0.5个人次,未来可能增加,但由于中国基层医疗整体实力不强,单点获客的增速不会太快,增加到1人次或1.5人次将会是极大的飞跃。主要的服务人次增长在未来3到5年,依然需要布点范围增加来推动。

第三项变量是远程问诊开处方的比例以及药品费用。由于远程问诊的服务费参照线下挂号费,相对稳定,很难大幅度改变,最有可能影响市场规模的是开药情况。目前广东二院的远程问诊服务中,60%会开具处方,处方平均是60元。这一金额低于三级医院2014年门诊的136元的平均处方费用,以及二级医院的83元,接近一级医院的平均处方金额66元。远程问诊现阶段主要针对常规疾病,加上在零售端或基层取药,价格相对便宜,因此未来平均处方金额不会太高。

但是,假如多地放开慢性病连续处方,并配合慢性病治疗推出相关的远程随访和慢病管理服务,将有可能逐步将更多的处方转移到远程端,届时将可能影响到远程问诊的平均处方金额。不过,这一变化的发生仍将是区域性的,发展速度和规模有赖于当地政府的政策支持力度。

针对上述几项重要变量,我们设定了四项重要指标假设,包括两项布点指标,分别是基础医疗机构(包括基层和一级医院)覆盖的比例以及零售药房覆盖的比例、单点单日获得的远程医疗就诊人次、以及每次远程就诊的平均处方金额,基于此四项变量的三种变化幅度,我们测算出远程医疗服务的市场规模。

另一个与整体医疗服务市场对标的重要指标是远程门诊量占线下门诊量的比例。从美国的经验来看,Teladoc这样具有代表性的远程问诊模式的转化率为3%左右,由于中国的远程医疗刚刚起步,加上基层和零售药房的重要性远不如美国,因此转化率将低于美国。我们认为在未来五年内,远程问诊服务量占线下门急诊服务量的比例处于0.5%到1.5%将会是比较合理的区间。

图表1:重要指标假设(以广东省为基准的单省指标)

| 重要指标假设 | 2015年 | 2020年(以广东单省为基准) | ||

|

基本 |

乐观 |

极乐观 |

||

| 布点情况 |

|

|

|

|

| 基础医疗机构覆盖率 |

1% |

15% |

24% |

30% |

| 零售药房覆盖率 |

2% |

20% |

30% |

37% |

| 单点单日获客人次 |

0.57 |

1.0 |

1.2 |

1.5 |

| 平均处方金额(元) |

60 |

77 |

88 |

93 |

| 单日远程门诊量(人次) |

800 |

18,000 |

32,400 |

50,250 |

| 远程门诊量占线下门诊量的比例 |

0.03% |

0.5% |

1.0% |

1.5% |

数据来源:Latitude Health

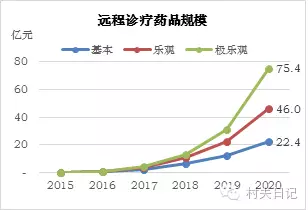

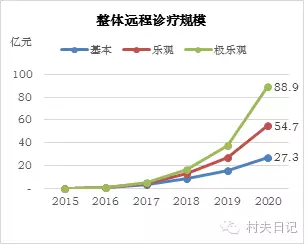

远程问诊市场分为服务和药品两部分。在基本情况下,服务规模和药品规模分别为4.8亿元和22.4亿元,整体远程问诊市场规模为27亿元。以广东省这样体量的区域为例,单日远程门诊量可达到18,000人次,占全省线下门诊诊次的0.5%。

假如布点的覆盖率增加,单点获客人次增加并且处方金额略有上升,在乐观和极为乐观的增幅下,远程问诊的整体市场规模可能在54.7亿元到88.9亿元的区间内。服务规模达到8.7亿元到13.5亿元,而药品规模在46亿元到75亿元的规模。

图表2: 远程问诊服务规模(亿元)

数据来源:Latitude Health

图表3: 远程问诊药品规模(亿元)

数据来源:Latitude Health

图表4: 整体远程问诊市场规模(亿元)

数据来源:Latitude Health

本文部分节选自Latitude Health之前发布的报告《远程医疗:价值、挑战和机会》,如有兴趣购买,可直接点击阅读原文购买